La insostenibilidad del sistema de pensiones en España es un problema que lleva años preocupando a la población, sin embargo, se ha vuelto más crítico en los últimos meses. El cambio en la composición demográfica del país y la precariedad laboral imperante hacen que las pensiones peligren en el largo plazo. Ante esta situación, el ejecutivo ha puesto en marcha una serie de medidas que entrarán en vigor el próximo 1 de enero de 2022 y que buscan reajustar el sistema.

Un sistema equitativo

El sistema de pensiones en España está protegido constitucionalmente en el artículo 41: “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo. La asistencia y prestaciones complementarias serán libres”.

Para tratar de comprender su funcionamiento debemos atender a los cinco principios que articulan el sistema:

1. Principio de reparto: los trabajadores en activo con sus cotizaciones a la Seguridad Social financian las prestaciones de las personas jubiladas.

2. Principio de proporcionalidad contributiva: las pensiones recibidas estarán proporcionadas con las cantidades y periodo de las cotizaciones al sistema público.

3. Principio de universalidad: a pesar de lo expuesto en el punto anterior, aquellas personas que no han cotizado a lo largo de su vida laboral sí tiene acceso a las pensiones no contributivas, de manera que se asegura la cobertura de las necesidades básicas.

4. Principio de gestión pública: con este principio se establece que serán las entidades públicas las que gestionan y financian el sistema de la Seguridad Social.

5. Principio de suficiencia de prestaciones: por el que la cuantía de las prestaciones debe ser suficiente para cubrir las necesidades básicas.

A estos principios hay que añadir otros dos: la solidaridad intergeneracional y la solidaridad interregional, por la que se garantiza que todos los ciudadanos del Estado español tengan su derecho a pensión por jubilación independientemente de la comunidad o región en la que vivan. Esto se debe a que en España existe la denominada “Caja Única” por la que todas las contribuciones van a parar ahí y de esta caja sale el dinero para pagar las pensiones.

Cambios demográficos

Sin embargo, el principio más importante del sistema de pensiones es el que establece que debe haber más trabajadores activos que número de pensionistas. Y es aquí de donde surge el actual problema con el sistema de pensiones en España, ya que depende directamente de la pirámide poblacional.

En la década de 1980 la distribución de la población española permitía que el sistema de pensiones funcionara ya que el número de personas jubiladas era menor al de personas en edad de trabajar. Además, el grueso de la población se concentraba en la parte inferior de la pirámide lo que garantizada su continuidad.

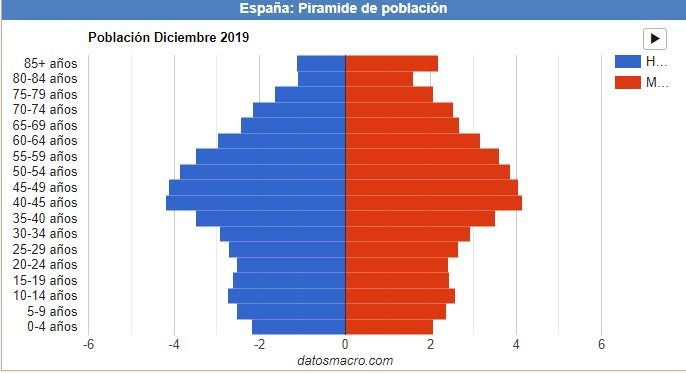

Sin embargo, si observamos la pirámide de 2019 vemos que el grueso de población se encuentra en el medio de la pirámide, es decir, en el grupo de población de entre 35 y 64 años. La pirámide cada vez irá adquiriendo una forma de pirámide invertida. El grupo de población de entre 15 y 35 años deberá cotizar el dinero necesario para mantener las pensiones de sus padres. Sin embargo, con la estructura actual esto es imposible ya que, además, se romperá el principio de más trabajadores activos que jubilados.

Las tasas de paro aumentan al mismo tiempo que lo hace la esperanza de vida, lo que indica que cada vez habrá más población en edad de jubilación que trabajadores cotizando a la Seguridad Social. Y el problema no queda ahí, como se ha señalado anteriormente las pensiones son proporcionales a las cotizaciones durante la etapa laboral. Según la situación actual, las pensiones medias serán más elevadas ya que los nuevos jubilados han cotizado mayores bases mientras que los trabajadores jóvenes aportan menores cotizaciones debido a los bajos salarios y la precariedad laboral en general.

España y el mundo

No todo se debe la demografía, también al sistema económico. La Seguridad Social española tenía un déficit de 16.600 millones de euros en 2019, y que podría empeorar tras la crisis provocada por la pandemia del Covid-19.

Según un estudio realizado por la aseguradora alemana Allianz, España tiene una de las mayores tasas de dependencia (la relación de personas en edad de trabajar entre jubilados) del mundo. El estudio da un 30% de tasa de dependencia a España y prevé que esta será del 72,2% para 2050. España sí obtiene una buena puntuación en cuanto a la generosidad de sus pensiones, ocupando el puesto número 14 del mundo. Para analizar la generosidad se tiene en cuenta la cobertura de las pensiones (cuántas personas la reciben) y el gross benefit ratio (compara el salario medio del país con la pensión media). España se sitúa en este aspecto por encima del 70% lo que la convierte en el décimo país con la jubilación media más elevada.

Tasa de reemplazo

Nos permite calcular el porcentaje que supone nuestra pensión por jubilación con respecto al último salario recibido. Poniendo un ejemplo práctico, si el último salario recibido por un trabajador ha sido de 1.000€ y su pensión es de 800€, la tasa de reemplazo será del 80%. España tiene una tasa de reemplazo del 83,4% lo que la sitúa entre las más generosas de Europa y de la OCDE. Esta última organización prevé que la tasa de reemplazo baje en las próximas décadas. Entre las tasas más bajas se encuentran Lituania, México o Reino Unido que rondan el 30% y las más altas son las de Austria, Italia, Luxemburgo y Portugal, que se sitúan por encima del 90%

Reformas

Ante la preocupación generada por la insostenibilidad del sistema de pensiones, está previsto que se apruebe una ley que garantice el poder adquisitivo de las pensiones. Una reforma exigida desde Bruselas que obligaba a España a diseñar un nuevo sistema para recibir los fondos europeos de recuperación.

El Gobierno junto a los agentes sociales han acordado un primer paquete de medidas que bonificará la demora en la jubilación y penalizará a aquellos trabajadores que decidan anticiparla. La edad de jubilación está actualmente en 66 años y se prevé que alcance los 67 en 2027. Los trabajadores podrán acceder a la jubilación adelantada cuatro años antes si lo hacen después de un despido y dos años antes si se trata de una jubilación ordinaria. Las bonificaciones por retrasar la pensión serán un aumento del 4% sobre la pensión por cada año que se demore.

Otra de las medidas es la revalorización de las pensiones. Para ello se revisarán anualmente con la inflación media anual. Se tendrá en cuenta así el IPC de manera que se mantenga el nivel adquisitivo de los pensionistas.

Alternativas

Los sistemas de pensiones se están viendo afectados en todo el mundo debido a los cambios en el empleo y las variaciones demográficas. Es por ello que, algunos países, están implementando sistemas híbridos que combinan las pensiones públicas con privadas y semiprivadas. Así lo han hecho países como Reino Unido, Holanda o Suecia, aunque presentan tasas de reemplazo bajas como la inglesa de 28,45% o la Sueca de 54,6%; Holanda sin embargo tenía una tasa de reemplazo muy elevada de 80,2% aunque es 10 puntos más baja que en 2014 (95,7%).

Otra de las alternativas más sonadas es la de la conocida como “mochila austríaca”, con este sistema cada trabajador crea su propia “hucha” (un fondo de capitalización) que se llena con aportaciones mensuales que realiza el empresario, estas cuotas sirven como una indemnización en diferido ya que cubre los despidos. Así, el trabajador podría moverse de una empresa a otra portando siempre su mochila, lo que le permite mantener sus derechos acumulados.

“En Austria, cuando un empleado pierde su trabajo, puede cobrar el dinero que exista en su fondo personal de capitalización. Pero también, si una persona decide marcharse voluntariamente de su empresa, puede trasladar esa especie de mochila a otra compañía, sin perder ningún derecho”, así lo explica Pepa Montero. A largo plazo, la mochila se convertiría en una parte de sistema de jubilación de los trabajadores que complementaría las pensiones públicas. Sin embargo, este sistema plantea inconvenientes como el aumento del coste laboral o la dificultad de la Seguridad Social para financiarla debido al déficit que arrastra el sistema.

Ayúdanos a hacer periodismo

InfoDiario es un proyecto periodístico liderado por jóvenes estudiantes de Periodismo. Aunque no lo creas, nos ayudas a crecer. Síguenos (si no es mucho pedir) en Facebook, Twitter y/o Instagram. Hacemos periodismo.